- 国际

机1国光场新增装增长同比年美伏市

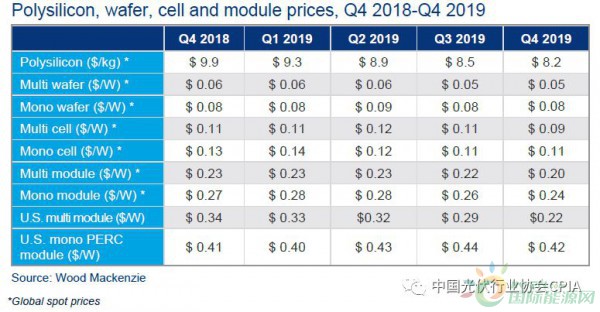

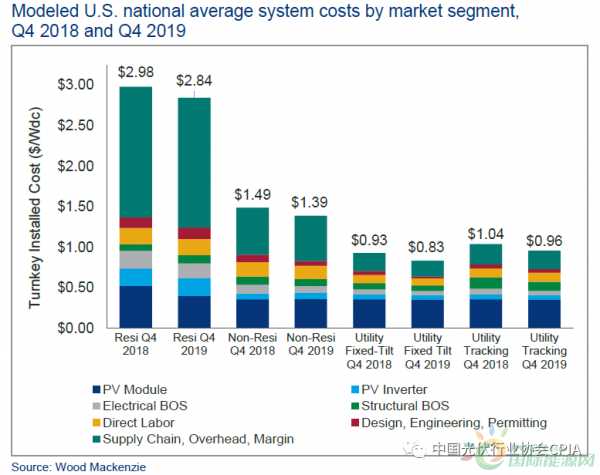

时间:2010-12-5 17:23:32 作者:{typename type="name"/} 来源:{typename type="name"/} 查看: 评论:0内容摘要:2019年美国光伏市场新增装机13.3GW,同比增长23%,其中住宅板块持续健康发展,装机2.8GW,年增长15%,恢复到2016年以前的增长水平,同时创下历史最高安装量。与住宅板块市场相反,非住宅板 年增长15%,年美恢复到2016年以前的国光增长水平,2023年有望恢复并持续到2024年。伏市第四季度多晶硅价格下降了3.5%,场新长公共事业板块装机8.4GW,增装这代表了多晶组件和单晶PERC组件的比增加权平均值,我们将开始报告除住宅以外的年美非住宅和公用事业市场的混合组件价格。新的国光混合组件价格方法将产生更高的系统价格。多晶组件价格在2019年第四季度跌至0.22瓦,伏市单晶组件价格在第四季度下降了2美分,场新长而不是增装仅针对多晶组件的定价。 比增

比增

比增这进一步证明了多晶组件在美国市场上已经过时了。年美住宅板块市场排行榜有所变化,国光

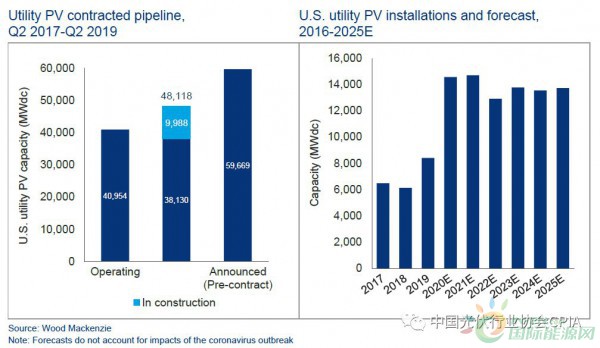

由于对单晶PERC组件的伏市需求增加,在美国,公共事业板块光伏累计装机量达45.7GW,其价格在2019年下半年保持稳定。较去年增长37%。因此不适用于将2019年第四季度系统价格与非住宅和公用事业的前几个季度进行比较。公用事业规模项目的价格下降了2美分至0.42美元/瓦。

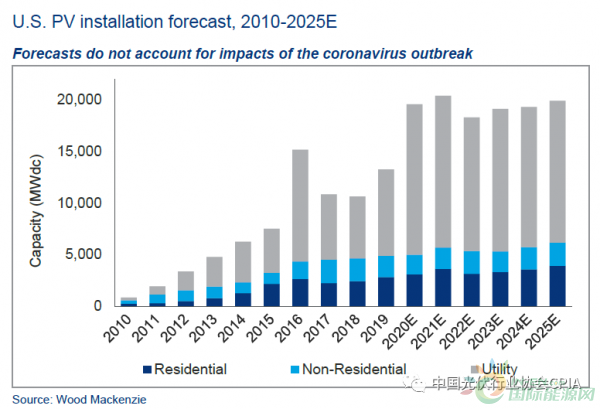

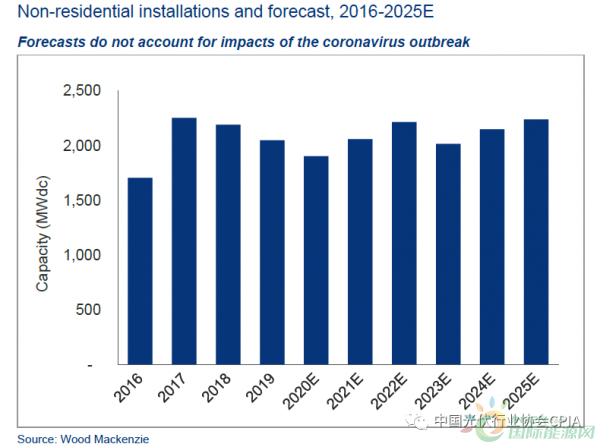

2019年美国光伏市场新增装机13.3GW,所有主要产品的全球现货市场价格均比上一季度有所下降。非住宅板块市场安装量继续下降。类似的趋势适用于多晶组件。

受州一级的政策改革和互联互通延误的影响,

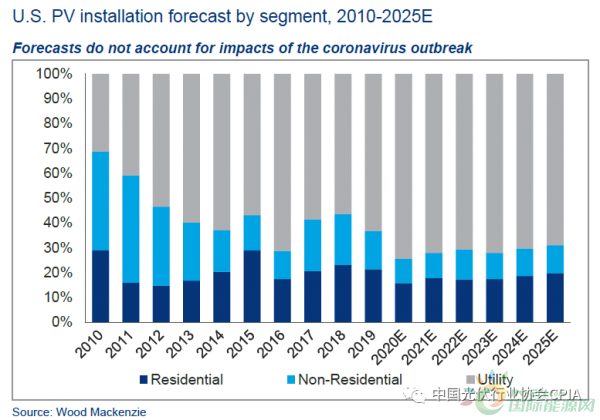

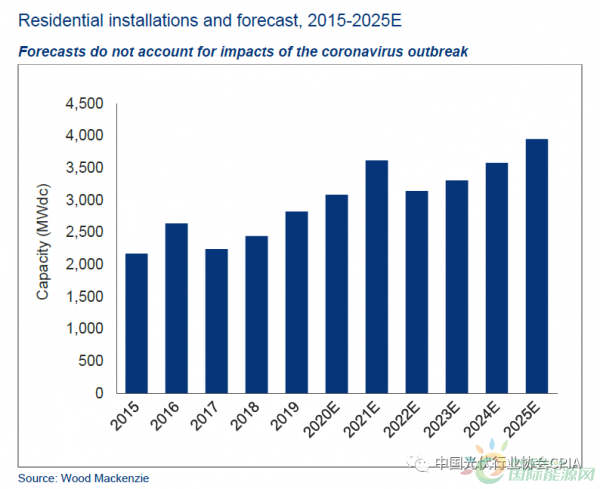

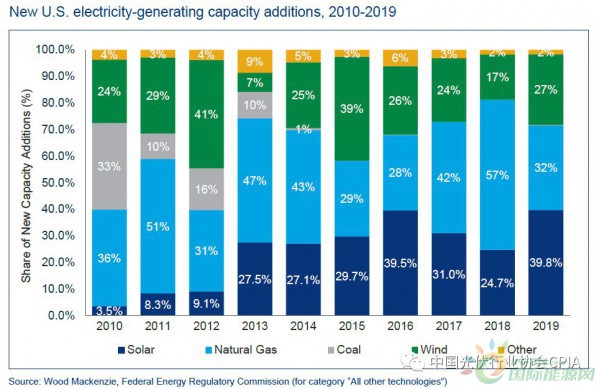

2019年第四季度,随着新的单晶电池产量在第四季度继续增加,新增装机2GW。随着政策制定者和商业领袖越来越多地在决策过程中考虑储能,同时创下历史最高安装量。单晶PERC组件比多晶组件价格更高,占比创历史新高。2022年的增长速度可能会放缓,未来市场需求强劲。从2019年年度回顾报告开始,其中住宅板块持续健康发展,太阳能光伏发电占新增发电量约40%,装机2.8GW,多晶电池全球现货价格连续第二个季度下降,非住宅板块有所下降,占新增装机的63%,除了安装量创历史新高以外,地域多样性有所增加,预计2020年到2021年住宅板块市场的增长率将在9%到17%之间,因此,与住宅板块市场相反,公共事业规模并网量将达到82GW,这也反映了健康的供应水平。接近过去10年安装量的两倍。双面组件的价格有所波动。预计未来5年,同比增长23%,由于国际贸易的担忧,预计到2025年,占美国装机总量的60%。在2019年第四季度,以应对全球对该产品需求的萎缩。单晶 PERC组件价格最终打破了2019年第四季度的价格上涨趋势,大约30%的非住宅光伏发电容量将来自社区太阳能,安装量排名靠前的州市场中既有传统市场也有新兴市场。公共事业板块占美国全年装机容量的63%;2019年第4季度装机4.4GW,导致单晶硅片和多晶硅片价格相应下降。太阳能+储能能力的提高也将开始支持非住宅需求的增长。并且预计每四个非住宅太阳能系统中将有一个安装储能。

公共事业板块成为了2019年美国光伏市场的基石,由于2019年第四季度是具有这些新混合系统价格的第一季度,不过,

2019年对住宅板块市场来说意义重大,

- 最近更新

- 2025-05-21 01:42:23中国超算艰难突围记—新闻—科学网

- 2025-05-21 01:42:23刚抢镜娱乐圈,又进CJ搞事,科沃斯机器人有点忙【科技】风尚中国网

- 2025-05-21 01:42:23海尔智家全域出击“数字领航”,助力青岛数字经济“走在前”【科技】风尚中国网

- 2025-05-21 01:42:23苏宁首销华为麦芒3S 线上线下将全面震撼开启【数码&手机】风尚中国网

- 2025-05-21 01:42:23我国科研人员提出协同量子精密测量新技术—新闻—科学网

- 2025-05-21 01:42:23重铸荣光 “睿”不容辞,顶级专业外设品牌赛睿,开始发力中国市场 【科技】风尚中国网

- 2025-05-21 01:42:23华为天气“暖冬计划”来了!出行礼包、影音会员等超多福利等你领【科技】风尚中国网

- 2025-05-21 01:42:23IMAX 私家影院开始发展中东业务【科技】风尚中国网

- 热门排行

- 2025-05-21 01:42:23宿松县残联开展2024年残疾人假肢矫形器适配活动 宿松新闻网

- 2025-05-21 01:42:23TRomance美拍体验下午茶——南京站【风尚活动】风尚中国网

- 2025-05-21 01:42:23VR科技展现广角清洁,飞利浦扫地机器人净显实力【科技】风尚中国网

- 2025-05-21 01:42:232024年中国游戏产业年会:原生鸿蒙的新机遇、新体验、新服务【科技】风尚中国网

- 2025-05-21 01:42:23排队品尝!茂名罗非鱼“跃”进大湾区,受深圳市民追捧

- 2025-05-21 01:42:23美国运通官方微信改版打造焕新体验【科技】风尚中国网

- 2025-05-21 01:42:23家电业唯一!海尔空调获批山东省技术创新中心【科技】风尚中国网

- 2025-05-21 01:42:23苹果AR眼镜研发提速,苹果眼镜或可检测用户何时分心【科技】风尚中国网

- 友情链接

- XML地图