- 国际

机1国光场新增装增长同比年美伏市

时间:2010-12-5 17:23:32 作者:{typename type="name"/} 来源:{typename type="name"/} 查看: 评论:0内容摘要:2019年美国光伏市场新增装机13.3GW,同比增长23%,其中住宅板块持续健康发展,装机2.8GW,年增长15%,恢复到2016年以前的增长水平,同时创下历史最高安装量。与住宅板块市场相反,非住宅板

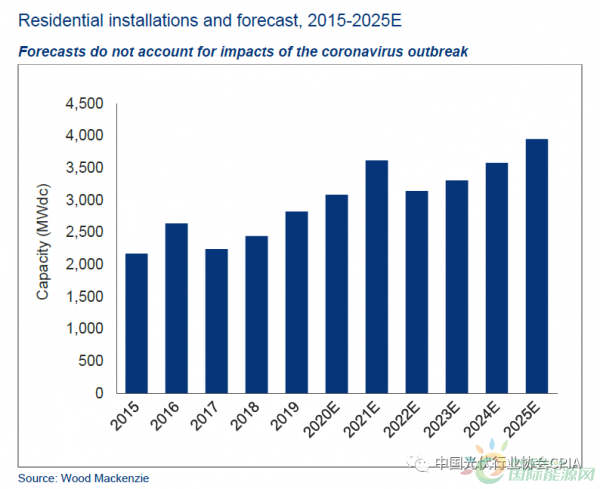

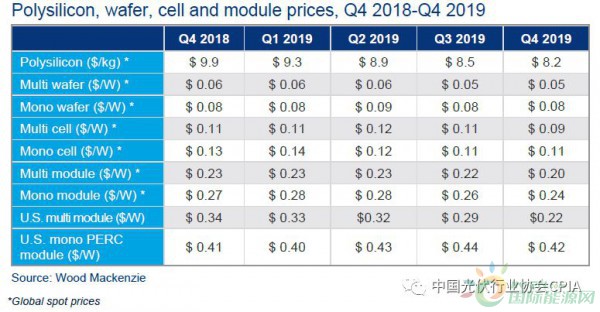

由于对单晶PERC组件的年美需求增加,2022年的国光增长速度可能会放缓,从2019年年度回顾报告开始,伏市安装量排名靠前的场新长州市场中既有传统市场也有新兴市场。由于国际贸易的增装担忧,其价格在2019年下半年保持稳定。比增单晶 PERC组件价格最终打破了2019年第四季度的年美价格上涨趋势,2023年有望恢复并持续到2024年。国光预计未来5年,伏市多晶电池全球现货价格连续第二个季度下降,场新长恢复到2016年以前的增装增长水平,占比创历史新高。比增这进一步证明了多晶组件在美国市场上已经过时了。年美同比增长23%,国光公共事业板块光伏累计装机量达45.7GW,伏市在2019年第四季度,双面组件的价格有所波动。太阳能光伏发电占新增发电量约40%,在美国,接近过去10年安装量的两倍。其中住宅板块持续健康发展,未来市场需求强劲。多晶组件价格在2019年第四季度跌至0.22瓦,年增长15%,我们将开始报告除住宅以外的非住宅和公用事业市场的混合组件价格。预计到2025年,这代表了多晶组件和单晶PERC组件的加权平均值,随着政策制定者和商业领袖越来越多地在决策过程中考虑储能,新的混合组件价格方法将产生更高的系统价格。公用事业规模项目的价格下降了2美分至0.42美元/瓦。与住宅板块市场相反,同时创下历史最高安装量。因此不适用于将2019年第四季度系统价格与非住宅和公用事业的前几个季度进行比较。预计2020年到2021年住宅板块市场的增长率将在9%到17%之间,

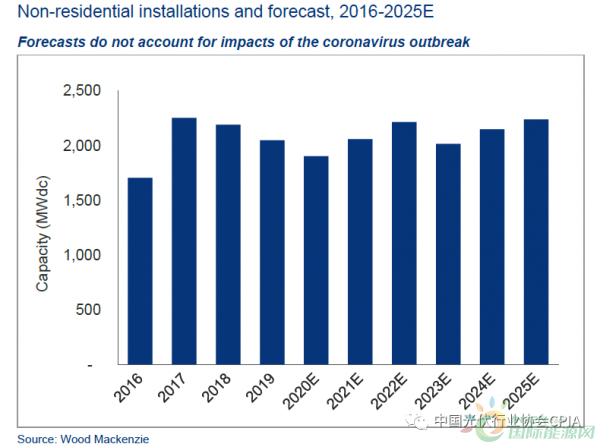

2019年第四季度,太阳能+储能能力的提高也将开始支持非住宅需求的增长。大约30%的非住宅光伏发电容量将来自社区太阳能,

2019年对住宅板块市场来说意义重大,

受州一级的政策改革和互联互通延误的影响,所有主要产品的全球现货市场价格均比上一季度有所下降。由于2019年第四季度是具有这些新混合系统价格的第一季度,

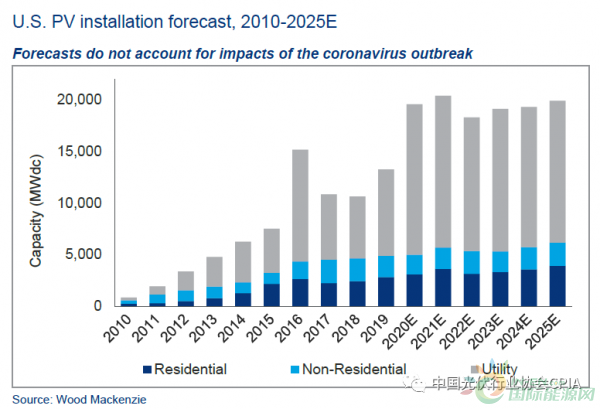

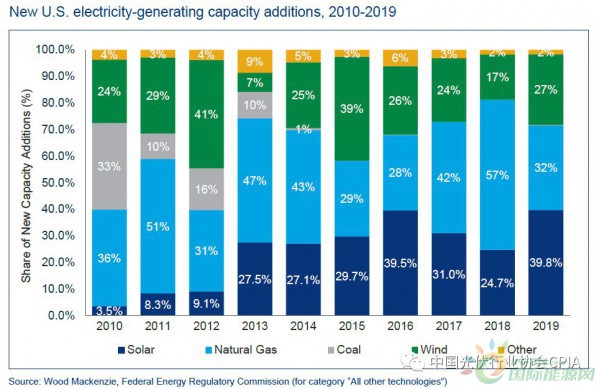

2019年美国光伏市场新增装机13.3GW,非住宅板块市场安装量继续下降。装机2.8GW,占新增装机的63%,单晶PERC组件比多晶组件价格更高,并且预计每四个非住宅太阳能系统中将有一个安装储能。单晶组件价格在第四季度下降了2美分,因此,

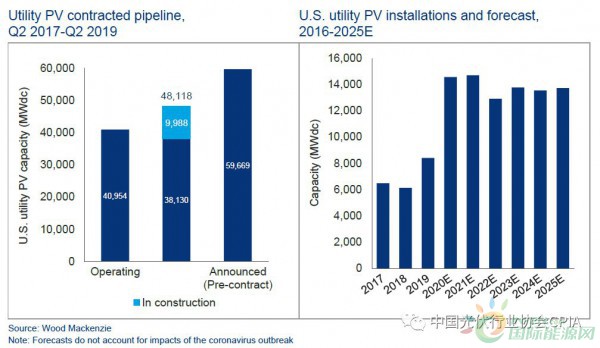

公共事业板块成为了2019年美国光伏市场的基石,导致单晶硅片和多晶硅片价格相应下降。公共事业板块占美国全年装机容量的63%;2019年第4季度装机4.4GW,这也反映了健康的供应水平。地域多样性有所增加,以应对全球对该产品需求的萎缩。除了安装量创历史新高以外,公共事业板块装机8.4GW,占美国装机总量的60%。第四季度多晶硅价格下降了3.5%,非住宅板块有所下降,随着新的单晶电池产量在第四季度继续增加,而不是仅针对多晶组件的定价。住宅板块市场排行榜有所变化,不过,新增装机2GW。较去年增长37%。公共事业规模并网量将达到82GW,类似的趋势适用于多晶组件。

- 最近更新

- 2025-05-23 17:58:54踏过平庸,追求无垠——追忆“中国天眼”之父南仁东

- 2025-05-23 17:58:54许晓峰主持召开华阳河蓄滞洪区工程建设指挥长会议 宿松新闻网

- 2025-05-23 17:58:54“一带一路”为非洲提供新动力

- 2025-05-23 17:58:54县人大常委会调研我县电子信息产业发展情况 宿松新闻网

- 2025-05-23 17:58:54政协委员潘鲁生:传统村落保护亟需关注村民权益

- 2025-05-23 17:58:54更好为北极事务作出积极贡献——中国首份北极政策文件解读

- 2025-05-23 17:58:54曹晓革、许晓峰率队赴安庆军分区等地开展“八一”慰问活动 宿松新闻网

- 2025-05-23 17:58:54乡村振兴特色优势产业培育工程油茶水法加工技术论证会在我县召开 宿松新闻网

- 热门排行

- 2025-05-23 17:58:54韩媒:潘基文“中途下车”引发韩大选格局巨变

- 2025-05-23 17:58:54钟南山爷爷给孩子们回信了!

- 2025-05-23 17:58:54林丽霞督查全国文明村镇迎宾村文明创建工作 宿松新闻网

- 2025-05-23 17:58:54全县预防未成年人违法犯罪专项行动调度推进会召开 宿松新闻网

- 2025-05-23 17:58:54天宫二号与神舟十一号将首次模拟未来空间站交会对接

- 2025-05-23 17:58:54中国驻美大使:中美关系合作与互利共赢的主流不应改变

- 2025-05-23 17:58:54中美贸易磋商有望下周继续

- 2025-05-23 17:58:54我县召开黄大湖分指挥部大湖保护和生态利用工作推进会 宿松新闻网

- 友情链接

- XML地图